Borsa İstanbul vs Altın: Türkiye'de uzun vadeli yatırımda kazanan hangisi?

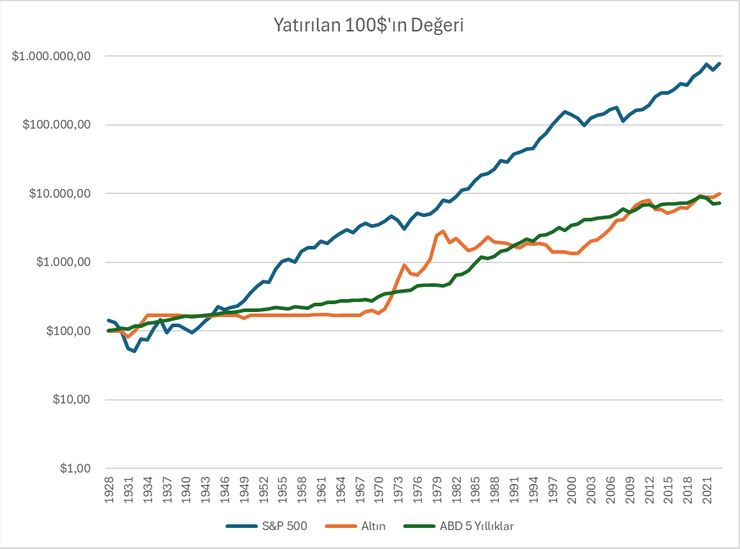

- Uzun vadede hisse senedi yatırımının, altın ve tahvil gibi diğer yatırım araçlarına göre daha fazla kazandırdığı genel olarak kabul ediliyor. S&P500 endeksi, 1928'den 2023'e kadar yapılan hesaplamalarda altın yatırımını ciddi bir üstünlük ile geride bırakıyor.

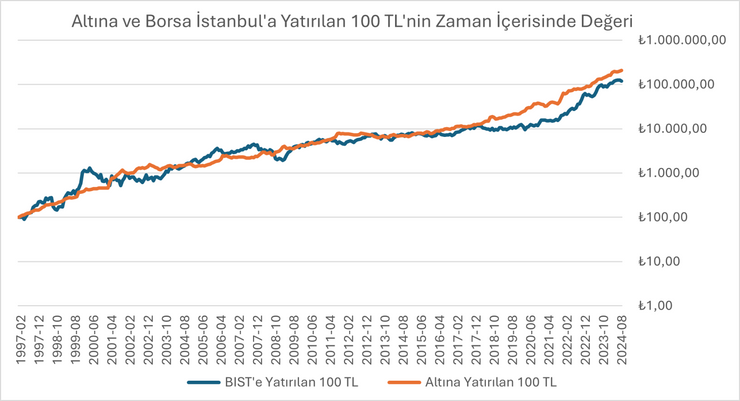

- Türkiye'de altın yatırımı, Borsa İstanbul'a göre daha yüksek getiri sağlamış durumda. 1997 yılında Borsa İstanbul'a yatırılan 100 TL, 2024'te 119 bin TL'ye ulaşırken, aynı tarihlerde altına yatırılan 100 TL, 210 bin TL düzeyinde.

- TL'nin dolar karşısında değer kaybetmesi durumunda, küresel altın fiyatları yerinde kalsa bile yurt içinde altın fiyatları yükselir. Bu durum, altın yatırımını Borsa İstanbul'a kıyasla daha avantajlı hale getiriyor.

Warren Buffet, Charlie Munger, Phil Fisher ve daha nice ünlü yatırımcının üzerinde mutabık olduğu bir konu varsa o da yatırım yaparken tarihsel verilere gereğinden fazla anlam yüklenmemesi gerektiğidir. Hepsi, geçmişteki verilerin gelecekteki beklentilerin nokta atışı bir tahmin edicisi olmadığı konusunda mutabıktır. Bunu genellikle direksiyon başındayken önünüze bakmaktansa dikiz aynasında bakarak arabayı varacağınız yere sağa salim götürmeye çalışmak olarak tanımlarlar. Üstelik işin tehlikeli yanı dikiz aynasına bakarken önünüze çeşitli engellerin çıkabileceği ve sizin bunu muhtemelen göremeyecek olmanızdır.

Ancak bu geçmiş verilerin tamamıyla önemsiz olduğu anlamına da gelmiyor. Uluslararası yatırım kuruluşlarının geçmişte ve günümüzde kullandığı risk modellerinin bir kısmı, geçmiş verilere sıkı sıkıya bağlı oluyor. 2008 yılına kadar, geçmiş verilerin dayanak olarak kabul edildiği ve risk hakkında güçlü bir tanımlayıcı olarak kabul edilen VaR modellemesi Wall Street’te oldukça popülerdi. Günümüzde Modern Portföy Teorisi’nin hala sıkı sıkıya kabul edildiğini varsayarsak - ki ciddi tartışmalar vardır-, riskin bir ölçütü olan standart sapma, portföy ve hisse senetleri için hala geçmiş verilere dayanılarak hesaplanıyor.

Yatırımcıların büyük kısmının mutabık olduğu bir diğer konu ise uzun vadede hisse senedi yatırımının muadil diğer yatırım araçlarına göre daha fazla kazandırdığı. Ünlü iktisatçı John Maynard Keynes’in ‘Uzun vadede hepimiz ölüyüz’ lafını geride bırakıp S&P500 üzerinde yapılan 100 yılı aşkın süreli hesaplamalara bakıldığında, borsaya yapılan yatırımın altın veya devlet tahvili gibi diğer yatırımlara nazaran kat ve kat daha fazla getiri elde ettiği dikkat çekiyor.

1928 yılında S&P500’e yatırılan 100’doların 2023 yılındaki nominal değeri 787 bin dolar olurken altının nominal değeri 10 bin dolar civarında kalıyor. Bu aslında altın ile hisse senedi arasındaki uzun vadeli yatırım perspektifinin er ya da geç borsa lehine sonuçlanacağına ilişkin güçlü bir kanıt. Zira 1946 yılına kadar altın yatırımı getiride ön plana çıkarken bu tarihten sonra S&P500’ün getirisi daha ağır basıyor.

Türkiye’de kazandıran: Altın mı Borsa İstanbul mu?

S&P500 endeksi ile altın, tahvil gibi diğer yatırım ürünlerinin getirilerini karşılaştırdığımızda net bir şekilde hisse senedi yatırımının kazanç açısından şampiyon olduğunu görebiliyoruz. Ancak bu durum Türkiye için henüz gerçekleşmiş değil.

Amerikan Borsalarının tarihi 1928 yılınında öncesine giderken Borsa İstanbul’un veya eski adıyla İMKB’nin tarihi ancak 3 Ocak 1986 yılına kadar gidiyor. Henüz çok genç bir pazar.

İşin başka bir tarafı, bu genç pazar, henüz ‘altın’ yatırımını getiri açısından bileşik bir görünüm ile geçebilmiş değil.

Borsa İstanbul’a ilişkin fiyat verilerine sağlıklı bir şekilde ulaşabildiğimiz 1997 yılının Ocak ayında Borsa İstanbul’a yatırılan 100 TL aylık bir değerlendirme ile, 2024 yılının Ağustos ayında, nominal olarak 119 bin TL olurken, aynı tarihte altına yatırılan 100 TL ise yaklaşık 210 bin TL oldu. Bu ayrıca altının aylık bileşik getirisinin yüzde 2,34 olduğu, Borsa İstanbul’un aylık bileşik getirisinin ise ancak yüzde 2,16 olduğunu bizlere gösteriyor. İki getiri arasındaki fark baz puan olarak çok düşük gibi gözüküyor olabilir ancak bu farkın düzenli olarak aylarca kümülatif bir şekilde oluştuğu düşünüldüğünce getiriler arasındaki fark daha anlaşılır olabiliyor.

Türkiye’deki altın yatırımının dünyanının geri kalanının aksine daha önemli ve daha yüksek getirili bir konumda olmasının ise belli başlı sebepleri olduğunu söylemek mümkün.

Öncelikle küresel olarak altın fiyatlarının ortak olduğunu söyleyebiliriz. Gram altın ve diğer altın çeşitlerinin TL cinsi değeri, altının onsunun Amerikan doları cinsinden tutarı kullanılarak hesaplanıyor.

Bu basit bilgininin bize sunduğu kıymetli perspektif ise şu. Küresel piyasalarda altın fiyatları yerinde saysa bile, TL, dolar karşısında değer kaybederse, yurt içinde altın fiyatları yükselecektir. Oysa Borsa İstanbul için bu durum her zaman söz konusu değil. Döviz kurundaki hareketlilik farklı konjonktürel durumlarda endekste farklı sonuçlara yol açabiliyor ve yatırımcıların verdikleri tepkilerde haliyle farklılaşabiliyor.

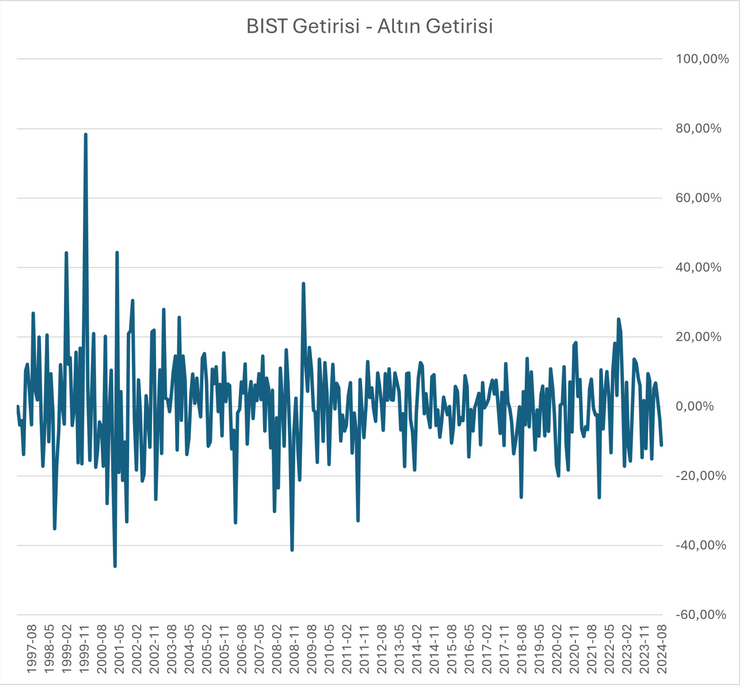

Bir insanın kalp ritmine benzeyen bu grafik ise Borsa İstanbul’un getirisinin ilgili ayda altının getirisinden ne kadar aşağıda ya da yukarıda konumlandığını gösteriyor. Grafiğin bize anlattığı en temel şey, negatif değerlerin salınımının büyük, yani sıfırın oldukça altında, pozitif değerlerin salınımının ise daha düşük yani sıfırın hafif üstünde olması. Bu aslında altın yatırımının kısmen risksiz yanınıda vurguluyor.

Eğer standart sapmayı bu iki yatırım aracının getirileri için iyi bir risk ölçütü olarak kabul edersek, Borsa İstanbul’un aylık getirisinin standart sapmasının yüzde 11,84, altının getirisinin standart sapmasının yüzde 5,60 olduğunu hesaplayabiliriz.

Bu tarihsel veriler hem istatistiki hem de finansal literatür açısından portföyümüzün tamamını altına yatırmamız gerektiğini bize söylemez. Bunun en temel sebebi, geçmiş verilerin geleceğe yönelik fikir verebileceği ancak iyi bir tahmin ufku sunmayacak olmasıdır. Gelecek 100 yılda Borsa İstanbul, altın yatırımını getiri açısından geride bırakabilir. Bu bir ihtimaldir. S&P500 1927 yılından 1940’ların sonuna kadar bileşik getiri açısından altın yatırımını geçebilmiş değildi. Üstelik bu tarihlerde altının fiyatı, altın standardı uygulaması dolayısıyla hemen hemen sabitti.

İkinci temel sebep ise ‘çeşitlendirme’ kavramıdır. Borsa İstanbul’a yatırım yaptığınızda genellikle bizim hesaplamaları yürüttüğümüz Borsa İstanbul Getiri Endeksi üzerinden yatırım yapmazsınız. Yatırımlarınızı çeşitli hisse senetleri arasında kendi yatırım anlayışınıza göre çeşitlendirir veya paranızı, bunu yapması için bir profesyonele emanet edersiniz. Bu da, endeksteki getiriyi geçmenize -veya gerisinde kalmanıza- olanak sağlar. Oysa altın yatırımında çeşitlendirme yapmanız çeşitli arbitraj durumlarını hariç tutarsak hemen hemen imkansızdır. Altın yatırımını kendi içerisinde çeşitlendiremezsiniz ancak altını portföyünüzü çeşitlendirmek için kullanabilirsiniz.