Anadolu Efes 2024 üçüncü çeyrek sonuçlarını açıkladı

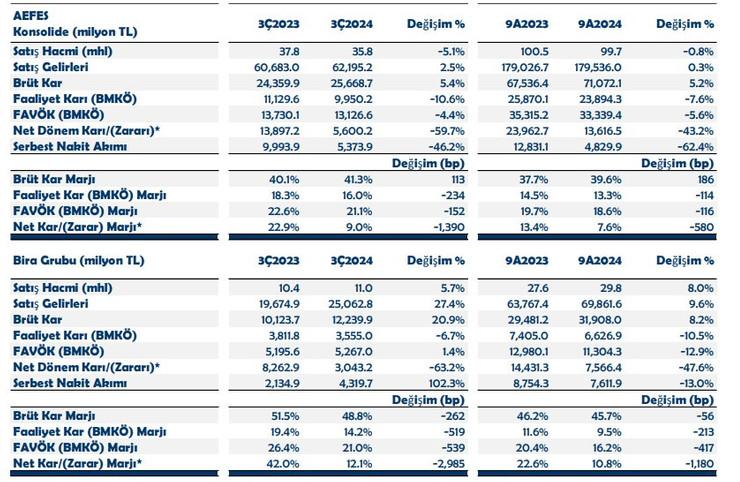

- Anadolu Efes tarafından yapılan açıklamaya göre şirketin satış hacmi geçtiğimiz üçüncü çeyrekte seneye göre %5,1 azaldı, net satış gelirleri %2,5 arttı, FAVÖK %4,4 oranında azaldı.

Anadolu Efes, 2024/09 bilançosunu açıkladı. Şirketin satış hacminde ve FAVÖK rakamlarında düşüş, net satış gelirlerinde ise artış dikkat çekiyor.

Anadolu Efes tarafından yapılan açıklamada, 3. çeyrek 2024'te satış hacmi geçtiğimiz seneye göre %5,1 oranında azalarak 35,8 mhl seviyesinde oldu. Net satış gelirleri %2,5 oranında artarak 62 milyar 195 milyon TL olurken, FAVÖK %4,4 oranında azalarak 13 milyar 127 milyon TL seviyesinde gerçekleşti.

2024/09 döneminde ise satış hacmi geçtiğimiz seneye göre %0,8 oranında azalarak 99,7 mhl seviyesinde oldu. Net satış gelirleri %0,3 oranında artarak 179 milyar 536 milyon TL, FAVÖK %5,6 oranında azalarak 33 milyar 339 milyon TL seviyesinde gerçekleşti. Serbest Nakit Akışı 4 milyar 830 milyon TL olarak açıklandı.

Bira Grubu Başkanı & Anadolu Efes İcra Başkanı Onur Altürk, yaptığı değerlendirmede, "Bu çeyrek, bazı pazarlarda zorluklar diğerlerinde ise kayda değer başarılar getiren son derece dinamik bir ortamla şekillenmiştir. Konsolide performansımız beklentilerin biraz altında gerçekleşse de uzun vadeli stratejilerimize olan bağlılığımızı sürdürmekteyiz. Dönem boyunca ekonomik durgunluklar, yüksek enflasyonist ortam, jeopolitik belirsizlikler ve yavaşlayan tüketici talebi gibi önemli dış baskılarla karşı karşıya kalsak da operasyonel mükemmelliğe, değişikliklere hızlı uyum sağlama kabiliyetimize ve pazardaki iyi uygulamalara olan odağımız, bu zorlu faaliyet ortamında bile güçlü ivmemizi sürdürmemizi sağlamıştır.

Bunun sonucunda, 2024 yılının üçüncü çeyreğinde konsolide net satış gelirleri 62.195,2 milyon TL’ye ulaşırken FAVÖK (BMKÖ) marjı ise %21,1 seviyesinde gerçekleşmiştir.

Bira operasyonlarımızda hacim performansı güçlü ivmesini sürdürmüş, büyüme %5,7 seviyesinde gerçekleşmiştir. Bu dönem, bira grubunda hacimlerimizi üst üste büyütebildiğimiz 6. çeyreğe işaret etmektedir. Öte yandan, Türkiye ve Pakistan'daki makroekonomik durgunluklar ve tüketici güvenindeki düşüşten etkilenen meşrubat operasyonlarımız zorlu bir çeyrek geçirmiştir.

Rusya operasyonlarımız, Rus bira pazarının güçlü performansından da yararlanarak başarılı hacim ivmesini sürdürmüştür. Portföyümüzdeki tüm segmentler, değer segmenti hariç, büyüme göstererek genel kârlılığa olumlu katkıda bulunmuştur. Böylelikle güçlü hacim büyümesi, yapılan fiyat artışları ve olumlu ürün kırılımı sayesinde Rusya'daki kârlılık yılın ilk iki çeyreğine kıyasla iyileşmiştir.

Türkiye'de yılın ilk yarısında yakaladığımız olumlu ivme, yüksek enflasyon ve ekonomik belirsizliklerin tüketici harcamalarını azaltması nedeniyle üçüncü çeyrekte beklendiği üzere bir miktar yavaşlamıştır. Sosyal etkinliklerde penetrasyonumuzu arttırmaya ve portföyümüze yeni kategoriler eklemeye yönelik gerçekleştirdiğimiz stratejik hamleler, pazarda karşılaştığımız zorlukları hafifleterek düşüşün oldukça sınırlı seviyede kalmasını sağlamıştır.

Ayrıca, Şirketimiz için önemli bir gelişmeden de bahsetmek isterim. Yakın zamanda yaptığımız duyuruda da belirttiğimiz gibi, ortağımız AB InBev ile AB InBev'in Rusya iş kolundaki payının Anadolu Efes tarafından satın alınması ve Anadolu Efes'in Ukrayna iş kolundaki payının AB InBev'e devredilmesine ilişkin yeni bir anlaşma imzalanmıştır. Bu anlaşmanın tamamlanması gerekli tüm mercilerden alınacak onaylara tabi olup, bu süre zarfında operasyonlarımız olağan faaliyetlerine devam edecektir.

Bir grubunda net satışta ve FAVÖK'te yukarı, marj daralmasında aşağı revizyon

Yılın dokuz ayını tamamlamamızın ardından, 2024 yılı için yıl sonu beklentilerimizi yeniden gözden geçirdik. Bira grubu hacim ve net satış gelir beklentilerimizi yukarı yönlü revize ederken, meşrubat iş kolumuzda karşılaştığımız zorlu piyasa koşullarını beklentilerimize yansıttık. Bira grubunda uluslararası operasyonlarımızın karlılığının ilk yarı performansına göre iyileşme göstermesine rağmen öngörülerin altında kalması sebebiyle, marj daralması beklentimizi tahmin aralığımızın alt sınırına revize ettik. Ancak, bira grubunda güçlü net satış gelir büyümesi sayesinde, nominal FAVÖK performansımızın sene başındaki beklentilerimizin oldukça üzerinde gerçekleşeceğini öngörüyoruz. 2024 yılında karşılaştığımız zorluklara rağmen, üstün yönetim kabiliyetimiz ve güçlü ürün portföyümüz sayesinde sürdürülebilir ve kârlı büyüme konusundaki uzun vadeli stratejimize olan inancımız tam. Faaliyet gösterdiğimiz coğrafyalardaki fırsatları değerlendirerek tüm paydaşlarımız için kalıcı değer yaratmak adına güçlü bir pozisyonda olduğumuza inanıyoruz." dedi.

Coca Cola İçecek İcra Başkanı Karim Yahi tarafından yapılan değerlendirmede ise şu ifadelere yer verildi:

"Süregelen makro ekonomik zorluklar, tüketicilerin alım gücündeki ciddi zayıflık ve jeopolitik hassasiyetlerin zemin oluşturduğu son derece zorlu bir çeyrek geride bırakılmıştır. Bu benzeri görülmemiş ortamda, CCI olarak etki edebildiğimiz şeylere, yani tüketicilerimiz, müşterilerimiz, hizmet verdiğimiz toplumlar ve çalışanlarımız için değer yaratmaya odaklanılmıştır. Ekiplerimiz, çeşitlendirilmiş içecek portföyümüzü üretmek, satmak ve 600 milyonluk bir nüfusa ulaştırmak için her zamankinden daha fazla özveriyle çalışmışlardır.

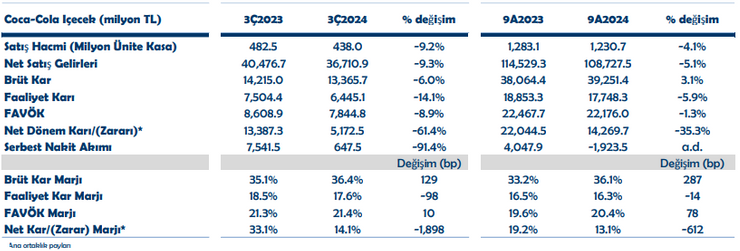

3Ç2024'te, süregelen yüksek enflasyon ve Orta Doğu'da devam eden çatışmaların yansımaları ana faaliyet bölgelerimizdeki tüketici güvenini olumsuz etkilerken, işimizin temelleri güçlendirilmiştir. 3Ç2024'te 36,7 milyar TL NSG ile 2,70 ABD Doları NSG/ük (TAS 29 hariç ve ile son on yılın en yüksek seviyesi) kaydedilmiştir. Uygun fiyat noktalarını korumaya odaklanarak ve küçük paketler, gazsız içecek portföyü, geleneksel ticaret ve yerinde tüketim satış kanalları paylarını artırarak kaliteli gelir büyümesi sağlanmıştır. Sürdürülebilir gelir büyümesi yönetiminin tüm kaldıraçlarını etkinleştirmenin yanı sıra, proaktif maliyet yönetimi girişimlerimiz sayesinde 3Ç2024'te brüt kâr marjında yıllık bazda 129 baz puan artış ve nihayetinde 5,2 milyar TL net kâr elde edilmesi sağlanmıştır.

3Ç2024'te konsolide satış hacmimiz yıllık bazda %9,2 oranında azalarak 438 milyon ünite kasaya gerilemiştir. Buna rağmen, uzun vadeli stratejimiz doğrultusunda küçük paketlerde ve daha karlı kanal & kategorilerde büyümeyi sürdürülmüştür. Küçük paketlerin payı, 3Ç2023'teki 216 baz puanlık yıllık artışın üzerine 307 baz puan daha artarak %29,4'e yükselmiştir. Ayrıca, Geleneksel Kanalın payı bir önceki yıla göre 79 baz puanlık artışın ardından 46 baz puan genişlemiştir.

Benzer şekilde, portföyümüzü çeşitlendirmeye devam edilmiş ve gazsız içecekler kategorisi toplam satış hacminin %9,6'sına ulaşılmıştır (geçen sene %8,2 idi).

Yıllardır süregelen enflasyonun kümülatif etkisi ve Orta Doğu’daki çatışmaların yansıması Türkiye ve Pakistan'daki operasyonlarımızı olumsuz etkilemiş ve satış hacmi sırasıyla %12,2 ve %22,9 düşüş kaydetmiştir. Ancak, Irak ve Azerbaycan'daki güçlü performansın yanı sıra Kazakistan'daki toparlanma sayesinde diğer uluslararası operasyonlarda yıllık %1,3 satış hacmi artışı kaydedilmiştir. Sahada kaliteli uygulamaya yönelik kesintisiz odağımız, pazar payının yılbaşından bugüne gelişmesini ve stratejik hedeflerle aynı doğrultuda ilerlemesini sağlamıştır. Sonuç olarak, Türkiye'de gazlı içecekler kategorisindeki pazar payımız Aralık 2023'ten Eylül 2024'e 3,4 puan genişlerken Pakistan'da küçük paketlerin payı 365 baz puan artmıştır.

Coca Cola İçecek'te satış hacminde aşağı yönlü revizyon

Uzun süredir devam eden makroekonomik zorluklar, belli ülkelerimizdeki satın alım gücünün beklenenden daha fazla azalması ve Orta Doğu’daki çatışmaların devam etmesini göz önünde bulundurarak, tüm yıl için satış hacmi beklentimiz “yatay-düşük tek haneli büyüme”den “düşük-orta-tek haneli hacim daralması”na revize edilmiştir. Dolayısıyla, kur etkisinden arındırılmış Net Satış Geliri büyüme beklentisi “düşük 30’lu yüzdelerde büyüme”den “yüksek 10’lu - düşük 20’li yüzdelerde büyüme”ye çekilmiştir. Bununla birlikte, zamanında yaptığımız hedge işlemlerimiz ve sıkı maliyet kontrolüne bağlılığımızın devam etmesiyle desteklenen FVÖK marjı beklentisi “2023 yılına göre hafif düşüş-yatay” olarak korunmuştur.

Son olarak, 2030 taahhütlerimiz doğrultusunda ÇSY (Çevresel, Sosyal ve Yönetişim) alanında ilerleme kaydetmeye devam edilmiştir. CCI, Extel tarafından en iyi ÇSY programı ödülünü almıştır ve geçtiğimiz çeyrekte Türkiye'de iki tesisimizde %100 yenilenebilir enerji ile çalışmaya başlanmıştır. Geçtiğimiz çeyrek, faaliyet gösterdiğimiz ülkelerin volatil doğasını hatırlatsa da CCI olarak, kişi başına düşen meşrubat tüketiminin düşük olduğu pazarlarımızdaki kıymetli uzun vadeli büyüme ve değer yaratma fırsatını yakalamak için işimizin temellerine odaklanma ve rekabet kabiliyetimizi sağlama konusunda bir kez daha zor başarılmıştır."

AEFES beklenti revizyonları

2024 beklentileri TMS 29'un (Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama) uygulanması sonucu gerçekleşecek muhtemel herhangi bir etkiyi içermemektedir. Yıllık değişimler, enflasyon muhasebesi etkisi içermeyen 2023 yılı mali tabloları baz alınarak verilmektedir.

2024 yılına ilişkin revize edilmiş beklentilerimiz aşağıdaki gibidir:

Konsolide Satış Hacminin yatay seyretmesi beklenmektedir (önceki: düşük-tek haneli oranda artış).

Bira Grubu Satış Hacminin yüksek-tek haneli oranda artış göstermesi beklenmektedir (önceki: orta-tek

haneli oranda artış). Uluslararası bira operasyonlarımızın hacimlerinin yüksek-tek haneli oranda artış

göstermesi beklenirken (önceki: orta-tek haneli oranda artış); Türkiye bira operasyonlarının hacimlerinin

ise hafif artış göstermesi beklenmektedir (öncekiyle aynı).

Meşrubat Grubu Satış Hacminin düşük-orta-tek haneli oranda düşmesi beklenmektedir. (önceki:

yatay/düşük-tek haneli oranda artış)

Konsolide Net Satış Gelirlerinin, kur çevrim farkının etkisinden arındırılmış olarak orta-yüksek yirmili yüzdelerde artması beklenmektedir. (önceki: kur çevrim farkının etkisinden arındırılmış olarak düşük otuzlu yüzdelerde artış)

Bira Grubu Net Satış Gelirlerinin kur çevrim farkının etkisinden arındırılmış olarak orta-otuzlu

yüzdelerde artması beklenmektedir (önceki: kur çevrim farkının etkisinden arındırılmış olarak düşük

otuzlu yüzdelerde artış).

Meşrubat Grubu Net Satış Gelirlerinin, kur çevrim farkının etkisinden arındırılmış olarak yüksek onludüşük yirmili yüzdelerde artması beklenmektedir (önceki: kur çevrim farkının etkisinden arındırılmış

olarak düşük otuzlu yüzdelerde artış).

Konsolide FAVÖK (BMKÖ) Marjının, 150 baz puan civarında daralması beklenmektedir (önceki: 100 baz puan civarında daralma).

Bira Grubu FAVÖK (BMKÖ) Marjının 300 baz puan civarında daralması beklenmektedir (önceki: 200

baz puan civarında daralma).

Meşrubat Grubu FVÖK Marjının hafif düşmesi veya yatay kalması beklenmektedir (öncekiyle aynı).